Driemaandelijkse Verslag

![[Background image] [CI] Blue sky and buildings](https://carmignac.imgix.net/uploads/article/0001/05/CI_WEB.jpg?auto=format%2Ccompress "[Background image] [CI] Blue sky and buildings")

Carmignac Investissement : Brief van de Fondsbeheerder

Carmignac Investissement heeft in het derde kwartaal van 2021 een verlies geboekt van -3,48%*, terwijl de referentie-indicator1 uitkwam op +1,25%. Sinds David Older het beheer overnam van het fonds2, heeft het een stijging gerealiseerd van 78,17%, tegen 61,31% voor de referentie-indicator.

-

-3.48%Rendement van Carmignac Investissement

in het derde kwartaal van 2021 voor de aandelenklasse A EUR.

-

+1.25%Rendement van de referentie-indicator

in het derde kwartaal van 2021.

-

+78.17%Sinds David Older het fonds beheert

vs 61.31% voor de referentie-indicator.

Beoordeling van het kwartaalresultaat

De aandelenmarkten lieten het afgelopen kwartaal gemengde resultaten optekenen. In de ontwikkelde landen kwam het positieve momentum, dat werd aangedreven door enerzijds de krachtige fiscale en monetaire stimuleringsmaatregelen in verband met de coronacrisis en anderzijds de sterke winstgroei, in september tot stilstand. Het enthousiasme van beleggers werd getemperd door de toenemende inflatiedruk en het vooruitzicht dat de post-coronagroei zal vertragen. In de opkomende landen leidde de aankondiging van de Chinese regering dat de regelgeving voor verschillende sectoren wordt aangescherpt tot een uitverkoop op de markt. In deze context liep het rendement van de verschillende sectoren en regio's uiteen, waarbij de sectoren financiële instellingen, materialen en energie van de ontwikkelde markten het best presteerden.

Als gevolg van onze Chinese posities, die in 2020 ontegenzeglijk aan de basis stonden van onze meerprestatie, loopt het rendement van het afgelopen kwartaal én van het lopende jaar achter bij de brede markt. Wij zijn ervan overtuigd dat we in de loop der jaren een expertise hebben opgebouwd in het vinden van duurzaam groeiende bedrijven en we hebben dan ook een aanzienlijke blootstelling aan die regio, die overloopt van de kansen met een sterk groeipotentieel. De nieuwsstroom van de afgelopen maanden heeft echter een negatief effect gehad op het beleggerssentiment. De Chinese overheid heeft nieuwe initiatieven en regelgeving aangekondigd met als doel de "sociale welvaart" in de brede zin van het woord te bevorderen. Enkele voorbeelden zijn het onderzoek naar het monopolistische gedrag van de grootste internetplatforms, een betere beveiliging van consumentengegevens en het garanderen van eerlijke lonen/voordelen voor tijdelijke werknemers in de sectoren e-commerce, voedselbezorging en deeltaxi's. Hoewel de initiatieven rationeel lijken, ontstond er een uitverkoop op de markt door het gebrek aan duidelijkheid over de gevolgen van deze veranderingen voor bedrijfsmodellen. Naast deze regelgevende maatregelen ontstond er door het mogelijke faillissement van Evergrande, een grote Chinese vastgoedontwikkelaar, angst voor besmetting naar andere delen van de economie. Door al deze factoren stonden Chinese aandelen het afgelopen kwartaal flink onder druk.

Ondanks de zwakke prestaties van onze blootstelling aan de Chinese markt, boekten andere posities waarvan wij sterk overtuigd zijn, goede prestaties, zoals het cloudbased-softwarebedrijf Salesforce, dat nu de grootste positie van onze portefeuille is. Het bedrijf staat symbool voor datgene wat we zoeken: duurzaam groeiende bedrijven. Het is blootgesteld aan meerdere aspecten van de digitale transformatie die we tegenwoordig in verschillende regio's en sectoren zien, met een enorm marktbereik van in totaal bijna USD 175 miljard en historisch sterke en duurzame winstvooruitzichten op termijn.3 Ook cyberbeveiligingsbedrijf SentinelOne leverde een forse bijdrage aan het rendement. Organisaties hebben te maken met nieuwe uitdagingen op beveiligingsgebied omdat de cloud en werken op afstand een must zijn geworden. Als gevolg hiervan zijn veel aandelen in de sector cyberbeveiliging omhooggeschoten en is de vraag naar beveiligingssoftware van de volgende generatie in dit nieuwe digitale tijdperk groter dan ooit. De wereldwijde uitgaven voor cyberbeveiliging zullen tegen het einde van het jaar naar verwachting meer dan USD 120 miljard bedragen en dit zal ook in de toekomst een snelgroeiende sector blijven. Hoewel we onze positie in SentinelOne hebben verkocht na het zeer sterke koersverloop van het aandeel, hebben we het Amerikaanse cyberbeveiligingsbedrijf Palo Alto Networks aan de portefeuille toegevoegd om blootstelling aan dit belangrijke thema te behouden. Sommige van onze topposities, zoals Microsoft en Alphabet, boekten ook een positief rendement.

Vooruitzichten

Een belangrijke pijler van ons beleggingsproces is het in kaart brengen van duurzame bedrijven die ondersteund worden door krachtige structurele groeitrends, zodat we beleggen in bedrijven die in verschillende economische omstandigheden goed kunnen presteren. Hierdoor kunnen we sterke kernposities opbouwen die op lange termijn beter kunnen presteren, en tegelijkertijd bedrijven mijden die structureel worden bedreigd en geen aantrekkelijk en zichtbaar groeipotentieel op lange termijn bieden. Als langetermijnbeleggers zien we de uitverkoop van Chinese aandelen als een kans en een aantrekkelijk instapmoment. In feite zou een duidelijkere regelgeving voor grote bedrijven op lange termijn constructief moeten zijn voor de Chinese markten, omdat het beleggers meer duidelijkheid verschaft over bedrijfsmodellen en een positieve impact zal hebben op de normen op het gebied van corporate governance. Selectiviteit blijft echter overheersen. We richten ons vooral op segmenten waar een negatief scenario is ingeprijsd dat naar onze mening niet gerechtvaardigd is en segmenten die volgens ons nauwelijks zijn blootgesteld aan overheidsrisico's of zelfs overheidssteun krijgen om uit te groeien tot nieuwe Chinese kampioenen, bijvoorbeeld in medicijnontwikkeling technologie of hernieuwbare energie.

Voor de komende maanden verwachten we een zwakker economisch groeimomentum doordat de begrotingssteun gaat afnemen en het monetair beleid zal worden verkrapt. Dit zal waarschijnlijk nadelige gevolgen hebben voor de winstgroei van de markt als geheel, wat gunstig zou moeten zijn voor bedrijven die profiteren van structurele thema's en waarvan de resultaten beter voorspelbaar zijn. Nu de inflatiedruk echter toeneemt, kan aandelenselectie opnieuw van cruciaal belang worden om het verschil te maken, zelfs tijdens de groeitrend.

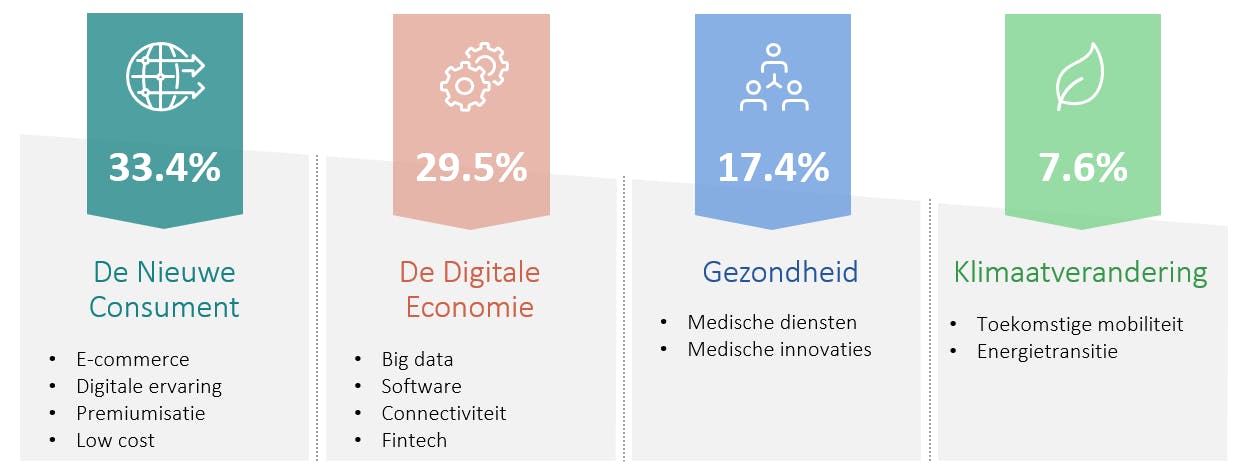

Als een gevolg daarvan houden we een liquide aandelenportefeuille aan met voldoende spreiding over regio's, sectoren en thema's. De kernthema's in onze portefeuille zijn 1) de nieuwe consument (33%), met e-commercespelers zoals JD.com in China en Amazon, sportkledingmerken Lululemon en Puma, en luxebedrijf Hermès, 2) de digitale economie (30%), met fintechbedrijven zoals Square en Affirm, en softwarebedrijven Salesforce en Kingsoft Cloud, en transport- en maaltijdbezorgplatform Uber, 3) geavanceerde gezondheidszorg (17%), met bedrijven als het Chinese Wuxi Biologics en de Amerikaanse zorgaanbieder Anthem, en 4) klimaatverandering (6%) met de Koreaanse batterijproducent LG Chem en de Amerikaanse leverancier van zonne-energie SunRun.

De pandemie heeft als een katalysator van bestaande trends gewerkt. Online winkelen, maaltijdbezorging, digitale betalingen, flexibele werktechnologie en cloudgebaseerde infrastructuur zijn niet nieuw, maar de coronacrisis heeft het gebruik ervan enorm versneld. Bedrijven die gepositioneerd zijn om deze trends te volgen, verstoren niet alleen de gevestigde namen, maar bouwen ook hun voorsprong op sectorgenoten uit. Dat zijn de bedrijven waarin wij beleggen.

Bron: Carmignac, 30/09/2021.

Overige: 6.3%. Portefeuillesamenstelling kan steeds wijzigen in de toekomst zonder voorafgaande verwittiging.

1Referentie-indicator: MSCI ACWI (USD) (met herbelegde netto-dividenden).

201/01/2021

3 Bron: Bloomberg

In het verleden behaalde resultaten zijn niet noodzakelijk een indicatie voor toekomstig rendement. Als gevolg van wisselkoersschommelingen kan het rendement van aandelenklassen waarvan het wisselkoersrisico niet is afgedekt, stijgen of dalen. Rendement na aftrek van kosten (exclusief eventueel door de distributeur in rekening gebrachte instapkosten).

Sinds 01/01/2013 wordt het rendement van de referentie-indexen voor aandelen berekend op basis van herbelegging van de netto-dividenden. Bron: Carmignac, 30/09/2021

Risicoschaal uit de EBI (Essentiële Beleggersinformatie). Risico 1 betekent niet dat de belegging zonder risico is. Deze indicator kan in de loop van de tijd veranderen. Een verwijzing naar een rangschikking of bekroning biedt geen garantie voor de toekomstige resultaten van de ICB's of de beheerder.

Carmignac Investissement A EUR Acc

Aanbevolen minimale beleggingstermijn

Laagste risico Hoogste risico

AANDELEN: Aandelenkoersschommelingen, waarvan de omvang afhangt van externe factoren, het kapitalisatieniveau van de markt en het volume van de verhandelde aandelen, kunnen het rendement van het Fonds beïnvloeden.

WISSELKOERS: Het wisselkoersrisico hangt samen met de blootstelling, via directe beleggingen of het gebruik van valutatermijncontracten, aan andere valuta’s dan de waarderingsvaluta van het Fonds.

DISCRETIONAIR BEHEER: Het anticiperen op de ontwikkelingen op de financiële markten door de beheermaatschappij is van directe invloed op het rendement van het Fonds, dat afhankelijk is van de geselecteerde effecten.

Het fonds houdt een risico op kapitaalverlies in.

Carmignac Investissement A EUR Acc

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

2024 (YTD) ? Year to date |

|

|---|---|---|---|---|---|---|---|---|---|---|---|

| Carmignac Investissement A EUR Acc | +10.39 % | +1.29 % | +2.13 % | +4.76 % | -14.17 % | +24.75 % | +33.65 % | +3.97 % | -18.33 % | +18.92 % | +15.17 % |

| Referentie-indicator | +18.61 % | +8.76 % | +11.09 % | +8.89 % | -4.85 % | +28.93 % | +6.65 % | +27.54 % | -13.01 % | +18.06 % | +10.79 % |

Scroll rechts om de volledige tabel te zien

| 3 jaar | 5 jaar | 10 jaar | |

|---|---|---|---|

| Carmignac Investissement A EUR Acc | +3.24 % | +11.20 % | +7.30 % |

| Referentie-indicator | +9.36 % | +12.25 % | +10.89 % |

Scroll rechts om de volledige tabel te zien

Bron: Carmignac op 31/05/2024

| Instapkosten : | 4,00% van het bedrag dat u betaalt wanneer u in deze belegging instapt. Dit is het hoogste bedrag dat u in rekening zal worden gebracht. Carmignac Gestion rekent geen instapkosten. De persoon die u het product verkoopt, informeert u over de daadwerkelijke kosten. |

| Uitstapkosten : | Wij brengen voor dit product geen uitstapkosten in rekening. |

| Beheerskosten en andere administratie - of exploitatiekos ten : | 1,50% van de waarde van uw belegging per jaar. Dit is een schatting op basis van de feitelijke kosten over het afgelopen jaar. |

| Prestatievergoedingen : | 20,00% max. van de meerprestatie als het rendement sinds het begin van het boekjaar hoger is dan dat van de referentie-indicator en er geen minderprestatie uit het verleden meer moet worden goedgemaakt. Het feitelijke bedrag zal variëren naargelang van de prestaties van uw belegging. De schatting van de totale kosten hierboven omvat het gemiddelde over de afgelopen vijf jaar, of sinds de introductie van het product als dat minder dan vijf jaar geleden is. |

| Transactiekosten : | 1,09% van de waarde van uw belegging per jaar. Dit is een schatting van de kosten die ontstaan wanneer we de onderliggende beleggingen voor het product kopen en verkopen. Het feitelijke bedrag zal varieert naargelang hoeveel we kopen en verkopen. |