Deelnemingsrechten

F EUR Acc • LU2585800878

Een defensief fonds gericht op merger-arbitrage-kansen

- Een defensieve merger-arbitrage-strategie die streeft naar een beter rendement dan dat van de geldmarkt, met een beperkte correlatie met de aandelenmarkten.

- Een alternatieve strategie met een maatschappelijk verantwoorde beleggingsaanpak, gericht op officieel aangekondigde fusies en overnames in de ontwikkelde landen.

Belangrijke documenten

Aanbevolen Minimale Beleggingstermijn

3 jaar

SFDR-fondscategorieën

Artikel

8

Gecumuleerde Rendement sinds lancering

Gecumuleerde Rendement 10 jaarGecumuleerde Rendement 5 jaarGecumuleerde Rendement 3 jaar

Gecumuleerde Rendement 12 maanden

+ 7.0 %

0.0 %

0.0 %

0.0 %

+ 4.0 %

T.E.M. 27/02/2025

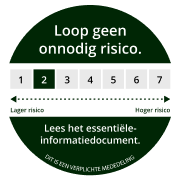

Risico-Indicator

Rendement per Kalenderjaar 2015Rendement per Kalenderjaar 2016Rendement per Kalenderjaar 2017Rendement per Kalenderjaar 2018Rendement per Kalenderjaar 2019Rendement per Kalenderjaar 2020Rendement per Kalenderjaar 2021Rendement per Kalenderjaar 2022Rendement per Kalenderjaar 2023Rendement per Kalenderjaar 2024

-

-

-

-

-

-

-

-

+ 2.6 %

+ 3.7 %

Netto Inventariswaarde

107.05 €

Nettoactiva Onder beheer

36 M €

Op : 27 feb. 2025.

In het verleden behaalde resultaten zijn geen garantie voor de toekomst. De resultaten zijn netto na aftrek van kosten (inclusief mogelijke in rekening gebrachte instapkosten door de distributeur) . Het rendement kan stijgen of dalen als gevolg van valutaschommelingen voor de aandelen die niet valutadekkend zijn.

Carmignac Portfolio Merger Arbitrage fondsresultaten

Bekijk de prestatiegrafiek van het fonds en het laatste commentaar van het management om de marktsituatie volledig te begrijpen en te ontdekken hoe de waarde van het fonds is veranderd ten opzichte van de benchmarkindex.Beheerverslag

Op : 31 jan. 2025.Fondsbeheerteam

Fabienne Cretin-Fumeron

Fund Manager

Stéphane Dieudonné

Fund Manager

Rendement opmerkingen

- Het fonds boekte een positief Rendement over de hele maand.- De belangrijkste positieve bijdragen aan het resultaat waren: DS Smith, Shinko, Banco Sabadell en Hess. - De belangrijkste negatieve factoren die bijdroegen aan het resultaat waren: Juniper en Surmodics.

Vooruitzichten en investeringsstrategie

- De beleggingsgraad van het fonds is 44%, een stijging ten opzichte van de vorige maand.- Met 46 posities in de portefeuille blijft de Diversificatie bevredigend.- 2024 was een zeer gecompliceerd jaar voor Merger Arbitrage: sterke antitrustdruk, vooral in de VS, waarbij sommige deals werden geblokkeerd (Capri, Albertsons) en andere onder verscherpt toezicht stonden (Hess, Pioneer Natural Resources, Catalent of Juniper), herstel van de M&A-activiteit niet zo sterk als verwacht door dit verscherpte toezicht van de mededingingsautoriteiten, zeer volatiele deals (DS Smith, United States Steel, China Traditional Chinese Medicine) die leidden tot het afwikkelen en sluiten van verschillende Merger Arbitrage-portefeuilles binnen de grootste Beleggingsplatforms.- De vooruitzichten voor 2025 zijn veel beter, dankzij een gunstiger antitrustklimaat voor fusies en overnames wereldwijd: verandering van bestuur in de VS na de verkiezing van Trump, publicatie van het Draghi-rapport in Europa dat de opkomst van nationale kampioenen aanbeveelt om de wereldwijde concurrentie het hoofd te bieden, regelgevende instantie in het VK die door de politieke klasse wordt gepusht om prioriteit te geven aan economische activiteit, Japanse markt die zich blijft openstellen voor buitenlands kapitaal. Lagere rentetarieven zouden ook de fusies en overnames in de komende kwartalen moeten stimuleren.

Rendementsgrafiek

Op : 27 feb. 2025.In het verleden behaalde resultaten zijn geen garantie voor de toekomst. De resultaten zijn netto na aftrek van kosten (inclusief mogelijke in rekening gebrachte instapkosten door de distributeur) . Morningstar Rating™ : © Morningstar, Inc. Alle rechten voorbehouden. De informatie in dit document is eigendom van Morningstar en/of zijn informatie leveranciers, mag niet gekopieerd of verspreid worden en wordt niet gegarandeerd als zijnde exact, volledig of geschikt op dit moment. Morningstar noch zijn informatieleveranciers zijn verantwoordelijk voor eventuele schade of verliezen als gevolg van het gebruik van deze informatie.

Bron: Carmignac op 02/03/2025

Carmignac Portfolio Merger Arbitrage Overzicht portefeuille

Hieronder vind je een overzicht van de samenstelling van de portefeuille.Verdeling per Geografische Zone

Op : 31 jan. 2025.| Noord-Amerika | 17.8 % |

| Europa EUR | 6.3 % |

| Europa ex-EUR | 5.5 % |

| Overige | 3.4 % |

| Total % of alternative | 33.0 % |

Noord-Amerika17.8 %

| 15.7 % | |

| 2.1 % |

Belangrijke cijfers

Hieronder vindt u enkele kerncijfers die u meer inzicht geven in het beheer en de positionering van het fonds.Blootstellingsgegevens

Op : 31 jan. 2025.Netto Aandelenblootstelling32.9 %

Beta0.0 %

Sortino Ratio+0.3

Aantal Bedrijven in Portefeuille 38

De strategie in een notendop

Ontdek de belangrijkste kenmerken en voordelen van het fonds aan de hand van de woorden van de fondsbeheerders.Fondsbeheerteam

Fabienne Cretin-Fumeron

Fund Manager

Stéphane Dieudonné

Fund Manager

Onze aanpak is gebaseerd op een strenge selectie van de Merger & Acquisition transacties, opgenomen in de portefeuille, een zorgvuldige sizing van deze posities en tot slot diversificatie.

Fabienne Cretin-Fumeron

Fund Manager

Recente analyses

Alternatieve strategie • 18 maart 2024 • Nederlands

Onze Merger-Arbitrage-strategieën bekroond als 'Best New Launch'

1 minuten leestijd

Heb je genoten van de fondspagina?

Verwijzingen naar bepaalde waarden of financiële instrumenten zijn voorbeelden van beleggingen die in de portefeuilles van de fondsen van Carmignac aanwezig zijn of waren. Deze verwijzingen hebben niet tot doel om directe beleggingen in die instrumenten aan te moedigen en zijn geen beleggingsadvies. De Beheermaatschappij is niet onderworpen aan het verbod op het uitvoeren van transacties met deze instrumenten voorafgaand aan de verspreidingsdatum van de informatie. De portefeuilles van de fondsen van Carmignac kunnen op ieder moment worden gewijzigd.

Een verwijzing naar de rangschikking of prijs van deze ICB's of van de beheermaatschappij is geen indicatie voor hun toekomstige rangschikking of prijs.

Carmignac Portfolio is een subfonds van Carmignac Portfolio SICAV, een beleggingsmaatschappij naar Luxemburgs recht die voldoet aan de ICBE-richtlijn.

De hier verstrekte informatie is niet contractueel bindend en vormt geen beleggingsadvies. In het verleden behaalde resultaten vormen geen betrouwbare indicatie voor toekomstige resultaten. De resultaten zijn netto na aftrek van kosten (inclusief mogelijke in rekening gebrachte instapkosten door de distributeur). Beleggers kunnen hun inleg geheel of gedeeltelijk verliezen omdat de ICB’s geen kapitaalgarantie bieden. Voor bepaalde personen en in bepaalde landen kan de toegang tot de hier vermelde producten en diensten aan beperkingen onderworpen zijn. De fiscale behandeling is afhankelijk van de toestand van elke cliënt afzonderlijk. De risico's, de kosten en de aanbevolen beleggingsduur worden beschreven in het document met essentiële beleggersinformatie KID (key information document) en in het prospectus van de betreffende ICB’s, en zijn te vinden op deze website. De KID moet vóór inschrijving aan de belegger worden overhandigd. De verwijzing naar een positionering of prijs, is geen garantie voor de resultaten in de toekomst van de UCITS of de manager.

Marktomgeving