Deelnemingsrechten

FR0010149120

Flexibel fonds, lage looptijd om te profiteren van de Europese markten

- Vastrentende, in euro luidende fondsen met een lage duration.

- Flexibele en actieve benadering met een rentegevoeligheid van -3 tot +4.

Belangrijke documenten

Activaspreiding

Obligaties70.4 %

Andere

29.6 %

Op : 29 nov. 2024.

Aanbevolen Minimale Beleggingstermijn

2 jaar

SFDR-fondscategorieën

Artikel

8

Gecumuleerde Rendement sinds lancering

Gecumuleerde Rendement 10 jaarGecumuleerde Rendement 5 jaarGecumuleerde Rendement 3 jaar

Gecumuleerde Rendement 12 maanden

+ 99.3 %

+ 10.6 %

+ 6.6 %

+ 4.3 %

+ 5.5 %

T.E.M. 19/12/2024

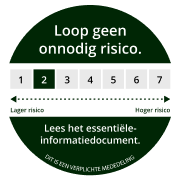

Risico-Indicator

Rendement per Kalenderjaar 2014Rendement per Kalenderjaar 2015Rendement per Kalenderjaar 2016Rendement per Kalenderjaar 2017Rendement per Kalenderjaar 2018Rendement per Kalenderjaar 2019Rendement per Kalenderjaar 2020Rendement per Kalenderjaar 2021Rendement per Kalenderjaar 2022Rendement per Kalenderjaar 2023

+ 1.7 %

+ 1.1 %

+ 2.1 %

0.0 %

- 3.0 %

+ 3.6 %

+ 2.0 %

+ 0.2 %

- 4.8 %

+ 4.1 %

Netto Inventariswaarde

1876.94 €

Nettoactiva Onder beheer

4 628 M €

Op : 29 nov. 2024.

Op : 19 dec. 2024.

In het verleden behaalde resultaten zijn geen garantie voor de toekomst. De resultaten zijn netto na aftrek van kosten (inclusief mogelijke in rekening gebrachte instapkosten door de distributeur) . Het rendement kan stijgen of dalen als gevolg van valutaschommelingen voor de aandelen die niet valutadekkend zijn.De Sustainable Finance Disclosure Regulation (SFDR) 2019/2088 is een Europese verordening die vermogensbeheerders verplicht hun fondsen te classificeren zoals onder meer: artikel 8 die milieu- en sociale kenmerken bevorderen, artikel 9 die investeringen duurzaam maken met meetbare doelstellingen, of artikel 6 die niet noodzakelijk een duurzaamheidsdoelstelling hebben. Voor meer informatie, bezoek: https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=nl.

Carmignac Sécurité fondsresultaten

Bekijk de prestatiegrafiek van het fonds en het laatste commentaar van het management om de marktsituatie volledig te begrijpen en te ontdekken hoe de waarde van het fonds is veranderd ten opzichte van de benchmarkindex.Beheerverslag

Op : 31 okt. 2024.Fondsbeheerteam

![[Management Team] [Author] Allier Marie Anne](https://carmignac.imgix.net/uploads/NextImage/0001/18/%5BManagement-Team%5D-Allier-Marie-Anne.png?auto=format%2Ccompress&fit=fill&w=3840)

Marie-Anne Allier

Fund Manager

![[Management Team] [Author] Guedy Aymeric](https://carmignac.imgix.net/uploads/NextImage/0001/18/Guedy_Aymeric_HD-400x400.jpg?auto=format%2Ccompress&fit=fill&w=3840)

Aymeric Guedy

Fund Manager, Analyst

Rendement opmerkingen

- Het fonds realiseerde een positief Rendement en presteerde beter dan zijn referentie-indicator, die over de periode een negatief rendement liet zien.- Dankzij onze voorzichtige houding ten aanzien van modified duration en onze inflatiestrategieën kon de portefeuille een zekere veerkracht tonen in een omgeving die werd gekenmerkt door een algemene stijging van de rentevoeten. Onze steil oplopende strategie had echter te lijden onder de afvlakking van de rentecurves in de periode.- Daarnaast profiteerde de portefeuille van zijn carry-strategieën op onze kredietobligaties, enigszins gecompenseerd door onze afdekkingen om onze blootstelling aan het meest risicovolle deel van de markt te verminderen.- Tot slot blijft de portefeuille profiteren van de goede prestaties van onze selectie van Collateralized Loan Obligations (CLO's) en onze blootstelling aan geldmarktinstrumenten.

Vooruitzichten en investeringsstrategie

- De relatieve veerkracht van de verschillende economieën, met een zachte landing voor de Europese en Amerikaanse economie en een inflatie die geleidelijk terugkeert naar de doelstelling, zou de ECB en de FED in staat moeten stellen om hun renteverlagingscycli voort te zetten.- Gezien de politieke en geopolitieke risico's en de steeds krappere waarderingen op bepaalde markten, handhaaft de portefeuille echter een evenwichtige positionering met een aangepaste duration die over de hele periode onder 2 is gehouden.- Enerzijds een aanzienlijke allocatie aan kredieten, voornamelijk belegd in kortlopende bedrijfsobligaties met een hoge rating en CLO's, die een aantrekkelijke bron van carry bieden en een lage bèta in verhouding tot de marktvolatiliteit.- Anderzijds een long positie op korte looptijden en een strategie van versteiling van de rentecurve in de eurozone, die zou moeten profiteren van een vlucht naar kwaliteit in een ongunstig scenario, maar ook van de renteverlagingscyclus van de centrale banken en opwaartse druk op het lange eind. - We handhaven ook bescherming op de kredietmarkt (iTraxx Xover), waar de markten op krappe niveaus handelen in een onzekere geopolitieke omgeving.- Tot slot hebben we een deel van de portefeuille toegewezen aan geldmarktinstrumenten, die een aantrekkelijke bron van carry vertegenwoordigen met een beperkt risico.

Rendementsgrafiek

Op : 19 dec. 2024.In het verleden behaalde resultaten zijn geen garantie voor de toekomst. De resultaten zijn netto na aftrek van kosten (inclusief mogelijke in rekening gebrachte instapkosten door de distributeur) . Morningstar Rating™ : © Morningstar, Inc. Alle rechten voorbehouden. De informatie in dit document is eigendom van Morningstar en/of zijn informatie leveranciers, mag niet gekopieerd of verspreid worden en wordt niet gegarandeerd als zijnde exact, volledig of geschikt op dit moment. Morningstar noch zijn informatieleveranciers zijn verantwoordelijk voor eventuele schade of verliezen als gevolg van het gebruik van deze informatie.Sinds 01/01/2013 worden de aandelenindexen berekend met in achtneming van de herinvestering van de nettodividenden. Het rendement kan stijgen of dalen als gevolg van valutaschommelingen voor de aandelen die niet valutadekkend zijn.

Bron: Carmignac op 21/12/2024

Carmignac Sécurité Overzicht portefeuille

Hieronder vind je een overzicht van de samenstelling van de portefeuille.Verdeling per Geografische Zone

Op : 29 nov. 2024.| Europa | 86.0 % |

| Noord-Amerika | 6.8 % |

| Oost-Europa | 6.3 % |

| Azië / Pacific | 0.5 % |

| Latijns-Amerika | 0.3 % |

| Total % of bonds | 100.0 % |

Europa86.0 %

| 18.6 % | |

| 15.2 % | |

| 11.8 % | |

| 11.3 % | |

| 5.4 % | |

| 4.4 % | |

| 4.4 % | |

| 2.8 % | |

| 2.1 % | |

| 2.0 % | |

| 1.7 % | |

| 1.7 % | |

| 1.4 % | |

| 1.3 % | |

| 0.9 % | |

| 0.4 % | |

| 0.4 % | |

| 0.3 % | |

| 0.1 % |

Belangrijke cijfers

Hieronder vind je de kerncijfers van het fonds, die je een duidelijker beeld geven van het beheer en de obligatiepositionering van het fonds.Blootstellingsgegevens

Op : 29 nov. 2024.Gewijzigde Duur

1.4

Yield to Maturity3.8 %

Gemiddelde Coupon

3.4 %

Aantal obligaties

173

Aantal obligaties277

Gemiddelde rating

A-

Yield to Maturity : Berekend op het niveau van de obligatieportefeuille

De strategie in een notendop

Ontdek de belangrijkste kenmerken en voordelen van het fonds aan de hand van de woorden van de fondsbeheerders.Fondsbeheerteam

Marie-Anne Allier

Fund Manager

Aymeric Guedy

Fund Manager, Analyst

Al meer dan 35 jaar houden we vast aan onze actieve en op overtuiging gebaseerde aanpak, terwijl we ons tegelijkertijd kunnen aanpassen aan verschillende marktconfiguraties. Dit is wat we beleggers willen blijven bieden.

Marie-Anne Allier

Fund Manager

Heb je genoten van de fondspagina?

Verwijzingen naar bepaalde waarden of financiële instrumenten zijn voorbeelden van beleggingen die in de portefeuilles van de fondsen van Carmignac aanwezig zijn of waren. Deze verwijzingen hebben niet tot doel om directe beleggingen in die instrumenten aan te moedigen en zijn geen beleggingsadvies. De Beheermaatschappij is niet onderworpen aan het verbod op het uitvoeren van transacties met deze instrumenten voorafgaand aan de verspreidingsdatum van de informatie. De portefeuilles van de fondsen van Carmignac kunnen op ieder moment worden gewijzigd.

De verwijzing naar een positionering of prijs, is geen garantie voor de resultaten in de toekomst van de UCIS of de manager.

Het Fonds is een beleggingsfonds in contractuele vorm (FCP) conform de ICBE-richtlijn onder Frans recht.

De hier verstrekte informatie is niet contractueel bindend en vormt geen beleggingsadvies. In het verleden behaalde resultaten vormen geen betrouwbare indicatie voor toekomstige resultaten. De resultaten zijn netto na aftrek van kosten (inclusief mogelijke in rekening gebrachte instapkosten door de distributeur). Beleggers kunnen hun inleg geheel of gedeeltelijk verliezen omdat de ICB’s geen kapitaalgarantie bieden. Voor bepaalde personen en in bepaalde landen kan de toegang tot de hier vermelde producten en diensten aan beperkingen onderworpen zijn. De fiscale behandeling is afhankelijk van de toestand van elke cliënt afzonderlijk. De risico's, de kosten en de aanbevolen beleggingsduur worden beschreven in het document met essentiële beleggersinformatie KID (key information document) en in het prospectus van de betreffende ICB’s, en zijn te vinden op deze website. De KID moet vóór inschrijving aan de belegger worden overhandigd. De verwijzing naar een positionering of prijs, is geen garantie voor de resultaten in de toekomst van de UCITS of de manager.

Marktomgeving