Deelnemingsrechten

FR0010149179

Een opportunistische en stijlonafhankelijke long/short benadering van Europese aandelen

- Een gediversifieerde portefeuille, gevuld met een top-down- én bottom-up-benadering, waarmee we profiteren van inefficiënties op de markt.

- Actief beheer van de netto-aandelenblootstelling (-20% tot +50%).

- Gedisciplineerd beheer van het portefeuillerisico, om het neerwaartse risico binnen de perken te houden.

Belangrijke documenten

Aanbevolen Minimale Beleggingstermijn

3 jaar

SFDR-fondscategorieën

Artikel

8

Gecumuleerde Rendement sinds lancering

Gecumuleerde Rendement 10 jaarGecumuleerde Rendement 5 jaarGecumuleerde Rendement 3 jaar

Gecumuleerde Rendement 12 maanden

+ 125.2 %

+ 23.8 %

+ 11.5 %

- 5.6 %

- 4.1 %

T.E.M. 17/04/2025

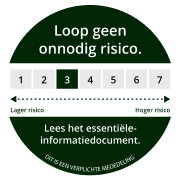

Risico-Indicator

Rendement per Kalenderjaar 2015Rendement per Kalenderjaar 2016Rendement per Kalenderjaar 2017Rendement per Kalenderjaar 2018Rendement per Kalenderjaar 2019Rendement per Kalenderjaar 2020Rendement per Kalenderjaar 2021Rendement per Kalenderjaar 2022Rendement per Kalenderjaar 2023Rendement per Kalenderjaar 2024

- 8.0 %

+ 8.9 %

+ 14.6 %

+ 4.4 %

- 1.3 %

+ 5.2 %

+ 12.6 %

- 6.4 %

0.0 %

+ 3.6 %

Netto Inventariswaarde

406.86 €

Nettoactiva Onder beheer

166 M €

Op : 17 apr. 2025.

In het verleden behaalde resultaten zijn geen garantie voor de toekomst. De resultaten zijn netto na aftrek van kosten (inclusief mogelijke in rekening gebrachte instapkosten door de distributeur) . Het rendement kan stijgen of dalen als gevolg van valutaschommelingen voor de aandelen die niet valutadekkend zijn.

Carmignac Absolute Return Europe fondsresultaten

Bekijk de prestatiegrafiek van het fonds en het laatste commentaar van het management om de marktsituatie volledig te begrijpen en te ontdekken hoe de waarde van het fonds is veranderd ten opzichte van de benchmarkindex.Beheerverslag

Op : 31 mrt. 2025.Fondsbeheerteam

Johan Fredriksson

Fund Manager

Dean Smith

Fund Manager

Rendement opmerkingen

- Maart was uitdagend voor het fonds, met een negatief resultaat als gevolg van de toegenomen volatiliteit en het aanzienlijke dagelijkse risico van de nieuwe Amerikaanse regering. - Hoewel individuele shorts en hedging positieve rendementen opleverden, werden deze winsten tenietgedaan door verliezen in onze longposities.- Longposities in consumentendiscretionair, industrie, technologie en gezondheidszorg waren de grootste achterblijvers.- Tot de winnaars van de aandelenselectie behoorden longposities in Euronext, dankzij de hoge handelsniveaus, en Piraeus Financial Group, na sterke resultaten in het vierde kwartaal, samen met shortposities in een luxemaatschappij en een Amerikaanse luchtvaartmaatschappij.- De belangrijkste achterblijvers van aandelenselectie waren long posities in Amazon, vanwege zorgen over vertragende groei; Schneider Electric, beïnvloed door de vrees voor lagere investeringen in datacenters; en SAP, te midden van winstnemingen in de technologiesector.

Vooruitzichten en investeringsstrategie

- Als reactie op de uitdagende marktomstandigheden hanteren we een duidelijke en gedisciplineerde aanpak. Het grootste deel van onze portefeuilleactiviteit werd dan ook gedomineerd door beslissingen op het gebied van Risicobeheer, waarbij we de brutoblootstelling hebben teruggebracht van 115% naar minder dan 100% en de nettoblootstelling van 20% naar 15%.- De wereld wordt geconfronteerd met een ongekende onzekerheid, waarbij het op tarieven gebaseerde beleid van de nieuwe Amerikaanse regering de 'Trump-manie' op de wereldwijde kapitaalmarkten heeft geïntroduceerd.- Er is een duidelijk risico op een totale handelsoorlog, waardoor bedrijfsleiders en beleggers gedwongen worden om te werken met nul zichtbaarheid. De economische impact van deze onzekerheid moet zich nog manifesteren in economische cijfers en bedrijfswinsten.- Het rapportageseizoen voor het eerste kwartaal zal waarschijnlijk worden gekenmerkt door een verlies aan vertrouwen in de winstvooruitzichten voor 2025. - In deze omstandigheden blijft onze focus gericht op kapitaalbehoud totdat de geopolitieke volatiliteit afneemt, terwijl we de komende maanden reactief en opportunistisch blijven met opkomende kansen.

Rendementsgrafiek

Op : 17 apr. 2025.In het verleden behaalde resultaten zijn geen garantie voor de toekomst. De resultaten zijn netto na aftrek van kosten (inclusief mogelijke in rekening gebrachte instapkosten door de distributeur) . Morningstar Rating™ : © Morningstar, Inc. Alle rechten voorbehouden. De informatie in dit document is eigendom van Morningstar en/of zijn informatie leveranciers, mag niet gekopieerd of verspreid worden en wordt niet gegarandeerd als zijnde exact, volledig of geschikt op dit moment. Morningstar noch zijn informatieleveranciers zijn verantwoordelijk voor eventuele schade of verliezen als gevolg van het gebruik van deze informatie.Het rendement kan stijgen of dalen als gevolg van valutaschommelingen voor de aandelen die niet valutadekkend zijn.Met ingang van 1 januari 2022 wordt de beheerdoelstelling een absoluut-rendementsdoelstelling.

Bron: Carmignac op 19/04/2025

Carmignac Absolute Return Europe Overzicht portefeuille

Hieronder vind je een overzicht van de samenstelling van de portefeuille.Verdeling per Geografische Zone

Op : 31 mrt. 2025.| Europa EUR | 23.3 % |

| Europa ex-EUR | 6.6 % |

| Overige | 2.2 % |

| Noord-Amerika | -0.1 % |

| Indexderivaten | -21.1 % |

Om de weekweergave te openen

Belangrijke cijfers

Hieronder vindt u enkele kerncijfers die u meer inzicht geven in het beheer en de positionering van het fonds.Blootstellingsgegevens

Op : 31 mrt. 2025.Netto Aandelenblootstelling10.8 %

Beta+0.2 %

Sortino Ratio-2.4

Aantal Bedrijven in Portefeuille 52

Om de weekweergave te openen

De strategie in een notendop

Ontdek de belangrijkste kenmerken en voordelen van het fonds aan de hand van de woorden van de fondsbeheerders.Fondsbeheerteam

Johan Fredriksson

Fund Manager

Dean Smith

Fund Manager

Onze doelstelling is een absolute kapitaalgroei op lange termijn dankzij onze dynamische en opportunistische kijk op Europese aandelen.

Dean Smith

Fund Manager

Recente analyses

![[Main Media] [Funds Focus] Bridge](https://carmignac.imgix.net/uploads/article/0001/02/26ad7f7eb70cc9f1137127c5b230d8042189f9e1.jpeg?auto=format%2Ccompress&fit=fill&w=3840)

Alternatieve strategie • 14 april 2025 • Engels

Carmignac Absolute Return Europe: Letter from the Fund Managers

3 minuten leestijd

Alternatieve strategie • 17 januari 2025 • Engels

Carmignac Absolute Return Europe: Letter from the Fund Managers

5 minuten leestijd

Alternatieve strategie • 15 oktober 2024 • Engels

Carmignac Absolute Return Europe: Letter from the Fund Managers

Heb je genoten van de fondspagina?

Verwijzingen naar bepaalde waarden of financiële instrumenten zijn voorbeelden van beleggingen die in de portefeuilles van de fondsen van Carmignac aanwezig zijn of waren. Deze verwijzingen hebben niet tot doel om directe beleggingen in die instrumenten aan te moedigen en zijn geen beleggingsadvies. De Beheermaatschappij is niet onderworpen aan het verbod op het uitvoeren van transacties met deze instrumenten voorafgaand aan de verspreidingsdatum van de informatie. De portefeuilles van de fondsen van Carmignac kunnen op ieder moment worden gewijzigd.

Een verwijzing naar de rangschikking of prijs van deze ICB's of van de beheermaatschappij is geen indicatie voor hun toekomstige rangschikking of prijs.

Het Fonds is een beleggingsfonds in contractuele vorm (FCP) conform de ICBE-richtlijn onder Frans recht.

De hier verstrekte informatie is niet contractueel bindend en vormt geen beleggingsadvies. In het verleden behaalde resultaten vormen geen betrouwbare indicatie voor toekomstige resultaten. De resultaten zijn netto na aftrek van kosten (inclusief mogelijke in rekening gebrachte instapkosten door de distributeur). Beleggers kunnen hun inleg geheel of gedeeltelijk verliezen omdat de ICB’s geen kapitaalgarantie bieden. Voor bepaalde personen en in bepaalde landen kan de toegang tot de hier vermelde producten en diensten aan beperkingen onderworpen zijn. De fiscale behandeling is afhankelijk van de toestand van elke cliënt afzonderlijk. De risico's, de kosten en de aanbevolen beleggingsduur worden beschreven in het document met essentiële beleggersinformatie KID (key information document) en in het prospectus van de betreffende ICB’s, en zijn te vinden op deze website. De KID moet vóór inschrijving aan de belegger worden overhandigd. De verwijzing naar een positionering of prijs, is geen garantie voor de resultaten in de toekomst van de UCITS of de manager.

Marktomgeving