Gediversifieerde strategieën

Carmignac Portfolio Emerging Patrimoine

Opkomende marktenMVB-fonds Artikel 8Deelnemingsrechten

F EUR Acc • LU0992631647

Een complete, duurzame beleggingsoplossing voor de opkomende markten

- Duurzame toegang tot een breed en heterogeen universum van obligaties, aandelen en valuta's uit opkomende markten.

- Portefeuillespreiding bieden door de correlatie tussen regio's, sectoren en activaklassen te verkleinen.

Belangrijke documenten

Activaspreiding

Obligaties52 %

Aandelen38.3 %

Andere

9.7 %

Op : 28 feb. 2025.

Aanbevolen Minimale Beleggingstermijn

5 jaar

SFDR-fondscategorieën

Artikel

8

Gecumuleerde Rendement sinds lancering

Gecumuleerde Rendement 10 jaarGecumuleerde Rendement 5 jaarGecumuleerde Rendement 3 jaar

Gecumuleerde Rendement 12 maanden

+ 52.9 %

+ 31.6 %

+ 20.6 %

+ 16.4 %

+ 3.7 %

T.E.M. 06/03/2025

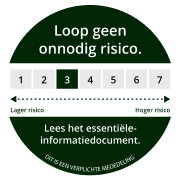

Risico-Indicator

Rendement per Kalenderjaar 2015Rendement per Kalenderjaar 2016Rendement per Kalenderjaar 2017Rendement per Kalenderjaar 2018Rendement per Kalenderjaar 2019Rendement per Kalenderjaar 2020Rendement per Kalenderjaar 2021Rendement per Kalenderjaar 2022Rendement per Kalenderjaar 2023Rendement per Kalenderjaar 2024

+ 0.8 %

+ 10.5 %

+ 8.0 %

- 13.8 %

+ 19.2 %

+ 21.1 %

- 4.6 %

- 9.0 %

+ 8.2 %

+ 2.5 %

Netto Inventariswaarde

152.87 €

Nettoactiva Onder beheer

315 M €

Op : 28 feb. 2025.

Op : 6 mrt. 2025.

In het verleden behaalde resultaten zijn geen garantie voor de toekomst. De resultaten zijn netto na aftrek van kosten (inclusief mogelijke in rekening gebrachte instapkosten door de distributeur) . Het rendement kan stijgen of dalen als gevolg van valutaschommelingen voor de aandelen die niet valutadekkend zijn.

Carmignac Portfolio Emerging Patrimoine fondsresultaten

Bekijk de prestatiegrafiek van het fonds en het laatste commentaar van het management om de marktsituatie volledig te begrijpen en te ontdekken hoe de waarde van het fonds is veranderd ten opzichte van de benchmarkindex.Beheerverslag

Op : 28 feb. 2025.Fondsbeheerteam

![[Management Team] [Author] Hovasse Xavier](https://carmignac.imgix.net/uploads/NextImage/0001/18/%5BManagement-Team%5D-%5BAuthor%5D-Hovasse-Xavier-1.png?auto=format%2Ccompress&fit=fill&w=3840)

Xavier Hovasse

Head of Emerging Equities, Fund Manager

Abdelak Adjriou

Fund Manager

Rendement opmerkingen

- In deze context boekte het fonds een positief Rendement en presteerde het beter dan zijn referentie-indicator.- Aan de kant van de lokale schuld profiteerden we van onze posities in Mexicaanse, Indonesische en Hongaarse lokale rente. - Onze kredietblootstelling leverde een positieve bijdrage dankzij onze allocatie aan bedrijven in de financiële en energiesector en onze selectie van obligaties in harde valuta van EM-landen. - Aan de andere kant hadden onze posities in Argentijnse schulden en de beschermingsmaatregelen die we hebben genomen om onze kredietblootstelling te verminderen een negatieve invloed.- Aan de aandelenkant profiteerden we van onze Chinese aandelen (VIPShop, Beike) en van onze positie in Mercadolibre, waarvan de aandelenkoers steeg na de bekendmaking van de kwartaalresultaten, die de verwachtingen overtroffen.- Aan de andere kant werden we afgestraft door de dalingen van onze Indiase aandelen en van de halfgeleidergigant TSMC.

Vooruitzichten en investeringsstrategie

- In een context van veerkrachtige wereldwijde groei en geleidelijk afnemende inflatie verwachten we dat de belangrijkste centrale banken van ontwikkelde en opkomende landen hun monetaire verruiming geleidelijk zullen voortzetten. Daarom handhaven we een relatief gematigde modified duration (ongeveer 400 basispunten), wat iets lager is dan vorige maand. - Wat de lokale rente betreft, blijven we een voorkeur houden voor centrale banken die achterlopen op de cyclus, zoals Brazilië, Indonesië en enkele Oost-Europese landen (Polen, Hongarije) die profiteren van hoge reële rentes en beïnvloed zullen worden door een mogelijk staakt-het-vuren in Oekraïne. - Op het gebied van buitenlandse schuld van opkomende landen zijn we voorzichtig met investment grade schuld op de langere termijn, omdat de spreads al relatief krap zijn. Toch zien we kansen in hoogrentende obligaties met een rating, zoals Zuid-Afrika, Ivoorkust en Colombia. - Aan de aandelenkant handhaven we een aanzienlijke allocatie aan India, waar de langetermijnvooruitzichten veelbelovend blijven. - Onze reis naar India bevestigde onze mening over de veelbelovende vooruitzichten van het land en de recente correctie biedt ons enkele interessante instapmomenten. We vergroten geleidelijk onze blootstelling aan het land door een nieuwe positie te nemen in PB Fintech (Policybazaar), de toonaangevende online verzekeringsmakelaar die een uniek online verzekeringsbemiddelingsplatform aanbiedt in India, waar de penetratiegraad van levens- en ziektekostenverzekeringen tot de laagste ter wereld behoort. - In China handhaven we een gematigde allocatie, iets onder onze referentie-indicator. Onze Chinese Portefeuille bestaat uit consumentenbedrijven die zich vooral richten op de binnenlandse markt en dus geen last hebben van de Amerikaanse tariefverhogingen.- In de loop van de periode hebben we onze aandelenblootstelling licht verhoogd.- Wat ten slotte de valuta's betreft, handhaven we een aanzienlijke allocatie aan de euro, met een verminderde blootstelling aan de Amerikaanse dollar. We blijven selectief wat opkomende valuta's betreft, met een blootstelling aan valuta's van centrale banken die minder accommoderend zijn, terwijl de FED haar monetaire normalisering voortzet en China stimuleringsmaatregelen implementeert, met een selectie van valuta's uit Latijns-Amerika (BRL, MXN, CLP) en landen in Oost-Europa en Centraal-Azië (PLN, KZT).

Rendementsgrafiek

Op : 6 mrt. 2025.In het verleden behaalde resultaten zijn geen garantie voor de toekomst. De resultaten zijn netto na aftrek van kosten (inclusief mogelijke in rekening gebrachte instapkosten door de distributeur) . Morningstar Rating™ : © Morningstar, Inc. Alle rechten voorbehouden. De informatie in dit document is eigendom van Morningstar en/of zijn informatie leveranciers, mag niet gekopieerd of verspreid worden en wordt niet gegarandeerd als zijnde exact, volledig of geschikt op dit moment. Morningstar noch zijn informatieleveranciers zijn verantwoordelijk voor eventuele schade of verliezen als gevolg van het gebruik van deze informatie.Tot 31 december 2012 werden de aandelenindexen in de referentie-indicator ex-dividend berekend. Sinds 1 januari 2013 worden ze berekend met herbelegde netto-dividenden. Tot 31 december 2021 had het Subfonds de volgende samengestelde referentie-indicator: 50% MSCI Emerging Markets index + 50% JP Morgan GBI - Emerging Markets Global Diversified index. De resultaten worden gepresenteerd volgens de kettingmethode.Sinds 01/01/2013 worden de aandelenindexen berekend met in achtneming van de herinvestering van de nettodividenden. Het rendement kan stijgen of dalen als gevolg van valutaschommelingen voor de aandelen die niet valutadekkend zijn.

Bron: Carmignac op 09/03/2025

Carmignac Portfolio Emerging Patrimoine Overzicht portefeuille

Hieronder vind je een overzicht van de samenstelling van de portefeuille.Activaspreiding

Op : 28 feb. 2025.| Obligaties | 52 % |

| Aandelen | 38.3 % |

| Liquiditeiten, thesauriebeheer en verrichtingen op derivaten | 9.7 % |

Om de weekweergave te openen

Belangrijke cijfers

Hieronder vindt u de kerncijfers van het fonds, die u een duidelijker beeld geven van het aandelen- en obligatiebeheer en de positionering van het fonds.Blootstellingsgegevens

Op : 28 feb. 2025.Gewicht Aandelenbeleggingen

38.3 %

Netto Aandelenblootstelling28.4 %

Active Share90.4 %

Gewijzigde duur5.0

Yield to Maturity7.4 %

Gemiddelde rating

BBB-

Yield to Maturity : Berekend op het niveau van de obligatieportefeuille

De strategie in een notendop

Ontdek de belangrijkste kenmerken en voordelen van het fonds aan de hand van de woorden van de fondsbeheerders.Fondsbeheerteam

Xavier Hovasse

Head of Emerging Equities, Fund Manager

Abdelak Adjriou

Fund Manager

Ons doel is om onze beste beleggingsideeën voor opkomende markten samen te brengen in één fonds.

Xavier Hovasse

Head of Emerging Equities, Fund Manager

Heb je genoten van de fondspagina?

Verwijzingen naar bepaalde waarden of financiële instrumenten zijn voorbeelden van beleggingen die in de portefeuilles van de fondsen van Carmignac aanwezig zijn of waren. Deze verwijzingen hebben niet tot doel om directe beleggingen in die instrumenten aan te moedigen en zijn geen beleggingsadvies. De Beheermaatschappij is niet onderworpen aan het verbod op het uitvoeren van transacties met deze instrumenten voorafgaand aan de verspreidingsdatum van de informatie. De portefeuilles van de fondsen van Carmignac kunnen op ieder moment worden gewijzigd.

Een verwijzing naar de rangschikking of prijs van deze ICB's of van de beheermaatschappij is geen indicatie voor hun toekomstige rangschikking of prijs.

Carmignac Portfolio is een subfonds van Carmignac Portfolio SICAV, een beleggingsmaatschappij naar Luxemburgs recht die voldoet aan de ICBE-richtlijn.

De hier verstrekte informatie is niet contractueel bindend en vormt geen beleggingsadvies. In het verleden behaalde resultaten vormen geen betrouwbare indicatie voor toekomstige resultaten. De resultaten zijn netto na aftrek van kosten (inclusief mogelijke in rekening gebrachte instapkosten door de distributeur). Beleggers kunnen hun inleg geheel of gedeeltelijk verliezen omdat de ICB’s geen kapitaalgarantie bieden. Voor bepaalde personen en in bepaalde landen kan de toegang tot de hier vermelde producten en diensten aan beperkingen onderworpen zijn. De fiscale behandeling is afhankelijk van de toestand van elke cliënt afzonderlijk. De risico's, de kosten en de aanbevolen beleggingsduur worden beschreven in het document met essentiële beleggersinformatie KID (key information document) en in het prospectus van de betreffende ICB’s, en zijn te vinden op deze website. De KID moet vóór inschrijving aan de belegger worden overhandigd. De verwijzing naar een positionering of prijs, is geen garantie voor de resultaten in de toekomst van de UCITS of de manager.

Marktomgeving